Продажи коммерческого автотранспорта с пробегом продолжают падать

Эйфория, охватившая российский рынок новых грузовиков, никак не распространяется на сектор коммерческих транспортных средств с пробегом. За 12 месяцев 2016 года на 16,5% (на 80,5 тыс. ед.) просели малотоннажники, на 21,6% (86 тыс. ед.) ушли вниз средние и тяжёлые грузовики, на 28,6% (почти на 12 тыс. ед.) упали продажи подержанных автобусов. В количественном выражении уровень 2016 ниже базы 2015 года на 178 тыс. ед. Спрос из вторых рук по-прежнему оставляет желать лучшего, и самое трудное – найти новые точки роста.

Статистические данные говорят о том, что с конца 2014 года по 2016-й подорожание автомобилей достигло 41%. Барометром автомобильной отрасли выступают регистрации коммерческого автотранспорта на физических лиц: по всем категориям отмечается падение, причём существенное, на несколько процентных пунктов. Индивидуальные предприниматели реже стали покупать технику б/у, поскольку для них нет реальной работы. На фоне подорожавшего топлива, введения платы за проезд на ряде магистралей, нерастущих ставок фрахта привлекательность отдельных видов грузоперевозок снизилась, а издержки, наоборот, выросли. Кроме того, перспектива сбыта автомобиля уже из вторых рук новому хозяину стала более туманной. В таких условиях прогнозировать развитие бизнеса сложно, и многие просто осторожничают.

Лёгкие коммерческие

Долгие годы сегмент коммерческих транспортных средств полной массой до 6 т (LCV) вселял оптимизм: он практически не уходил в минус и имел стабильную подпитку со стороны индивидуальных предпринимателей. Но ухудшение финансово-экономического климата в стране и падение продаж новых LCV привели к тому, что охладел покупательский спрос на них и на вторичном рынке.

По данным аналитического агентства «Автостат Инфо», в середине прошлого года (на 01.07.2016) в РФ было зарегистрировано 3,95 млн малотоннажников. Их средний возраст 13,7 лет, а 39% – старше 15 лет. Чуть более трети (37%) занимают иномарки. Практически каждый четвёртый LCV принадлежит юрлицу. Порядка 28% оснащены дизельными двигателями, при этом стандартам Euro 4 и Euro 5 отвечает лишь пятая часть зарегистрированных машин.

На конец 2016 года парк лёгких коммерческих автомобилей насчитывал 3,99 млн ед. (+1% к 2015 году). Безоговорочным лидером остался ГАЗ с долей 39%, на втором месте УАЗ (17,4%), на третьем Toyota (6,9%). В первую пятёрку вошли Volkswagen (5,1%) и ИЖ (4,5%). Далее в топ-10 расположились Ford (3,7%), Mercedes-Benz (3,6%), Nissan (3%), Hyundai (2,5%). Замкнул первую десятку Fiat с долей 2,3%. При этом каждый четвёртый (24,9%) LCV старше 20 лет, каждый шестой (17,1%) был выпущен 16–20 лет назад, каждый пятый (20,4%) изготовлен 11–15 лет назад. На малотоннажники возрастом от семи до 10 лет приходится 17,1%, от четырёх до шести лет – 13,2%. Самые свежие машины (до трёх лет) занимают прослойку в 7,1%.

| Марка LCV | Продажи, ед. | Изменение | Доля рынка в декабре, % | |||

|---|---|---|---|---|---|---|

| 2016 г. | 2015 г. | Ед. | % | 2016 г. | 2015 г. | |

| ГАЗ | 173 163 | 213 915 | –40752 | –19,1 | 42,2 | 42,6 |

| УАЗ | 41 351 | 57 268 | –15917 | –27,8 | 10,4 | 11,5 |

| Volkswagen | 30 157 | 34 293 | –4136 | –12,1 | 7,4 | 6,9 |

| Toyota | 26 340 | 30 236 | –3896 | –12,9 | 6,1 | 6,7 |

| Ford | 21 436 | 24 832 | –3396 | –13,7 | 5,4 | 5,0 |

| Mercedes-Benz | 20 745 | 23 118 | –2373 | –10,3 | 5,4 | 5,0 |

| Peugeot | 13 493 | 15 339 | –1846 | –12,0 | 3,4 | 3,4 |

| Nissan | 12 904 | 13 055 | –151 | –1,2 | 3,2 | 2,9 |

| Hyundai | 11 203 | 12 223 | –1020 | –8,3 | 2,6 | 2,5 |

| Fiat | 10 169 | 10 915 | –746 | –6,8 | 2,6 | 2,4 |

| Итого в топ-10 | 360 961 | 435 194 | –74 233 | –17,1 | 88,7 | 88,9 |

| Другие бренды | 47 261 | 53 494 | –6233 | –11,7 | 11,3 | 11,1 |

| ВЕСЬ РЫНОК | 408 222 | 488 688 | –80 466 | –16,5 | 100,0 | 100,0 |

| Всего российских | 220 298 | 278 269 | –57 971 | –20,8 | 54,0 | 56,9 |

| Всего иномарок | 187 924 | 210 419 | –22 495 | –10,7 | 46,0 | 43,1 |

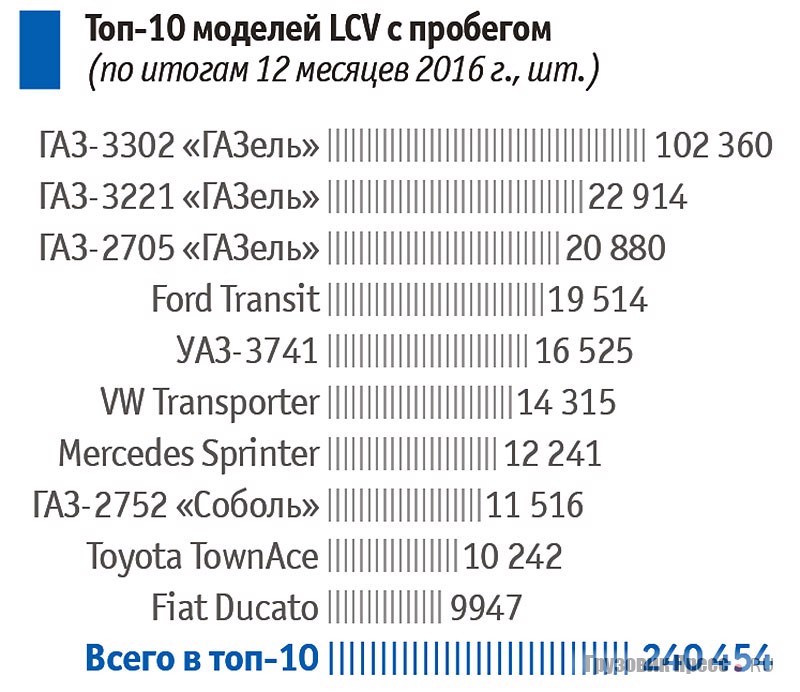

Структура продаж LCV с пробегом схожа со структурой сбыта новых машин: чуть больше 25% приходится на цельнометаллические фургоны, около 22% занимают микроавтобусы и без малого 21% составляют шасси с кузовом российского производства. Парк фургонов достигает 18%, «каблуков» – 9%, специализированных авто – 4,5%.

Самым плохим с точки зрения количественных продаж в минувшем сезоне был январь (27 155 ед.), а наиболее урожайным – март (42 317 ед.). Всего же за 12 месяцев 2016 года на вторичном рынке реализовано 408 222 ед. LCV, что на 80 466 ед., или на 16,5%, меньше значений 2015 года. Для справки: продажи новых LCV в 2016 году остались на том же уровне, что и годом ранее, но к уровню 2012 года снизились на 47%. Ни о какой стабилизации, не говоря уже о восстановлении, речи быть не может. Малотоннажные бэушки не оправились от экономических потрясений, и на их возвращение к прежним объёмам потребуется время.

Среднетоннажные грузовики

В 2016 году в структуре продаж новых грузовых автомобилей (которые впоследствии попадут на вторичный рынок), львиную долю в 68,4% заняла техника полной массой свыше 16 т. На втором месте грузовики массой от 3,5 до 10 т (24%). Среднетоннажники массой 12–16 т заняли в структуре продаж 4,9% и 2,7% пришлось на машины сегмента 10–12%. Продажи среднетоннажных машин физическим лицам за год снизились на 5%: с 23,4% в 2015-м до 18,4% в 2016-м.

Парк среднетоннажных машин по маркам возглавляет ГАЗ (33,9%), вторая строчка за брендом ЗИЛ (23,5%), на третьем месте КАМАЗ (13,1%). В первой пятёрке также САЗ (7,6%) и МАЗ (5,4%). На шестом месте «Урал» (3,7%). Далее следуют исключительно азиатские грузовики: Mitsubishi (2,5%), Hyundai (1,9%), Isuzu (1,4%), Hino (1,2%). На остальные бренды суммарно приходится 5,8%.

Численность парка среднетоннажных грузовиков на конец 2016 года составила 2,27 млн ед., что на 1% меньше, чем годом ранее. И техника это возрастная. Свыше 20 лет назад были выпущены 75,7% зарегистрированных автомобилей, ещё 5,4% имеют возраст 16–20 лет, а 6,3% изготовлены 11–15 лет назад. Доля в 5,7% на счету семи–десятилетних грузовиков; 4,8% машин изготовлены от четырёх до шести лет назад, а доля самых свежих машин (до трёх лет) не превышает 2,2%.

Тяжёлый класс

Численность парка тяжёлых грузовиков по маркам на конец 2016 года составила 1,39 млн ед. (+2,6%). Пальма первенства по количественному составу принадлежит КАМАЗу: 39,2%. На втором месте МАЗ с долей 11,6%, на третьем находится «Урал» (6,2%). Три следующих строчки – за европейскими иномарками: Volvo (5,8%), MAN (5%), Scania (4,8%). За ними расположились КрАЗ с 4,2%, Mercedes-Benz с 3,1%, DAF с 2,6%. Замыкает топ-10 Renault Trucks с долей 1,8%.

Интересна структура парка тяжёлых грузовиков по возрасту – она отличается от среднетоннажников. Наибольший удельный вес в 30,1% приходится на машины старше 20 лет. Автомобили 16–20 лет занимают долю в 10,3%. На технику 11–15 лет приходится 15,8%, а 17,6% составляют транспортные средства, с момента выпуска которых прошло от 7 до 10 лет. Довольно большую прослойку в 19% заняли машины возрастом от четырёх до шести лет и 7,2% отмечено автомобилями до трёх лет.

Начиная с 2008 года, пик продаж тяжёлых грузовиков (полная масса более 16 т) физическим лицам пришёлся на 2012 год: 28,3%. С тех пор доля «физиков» постоянно таяла, уменьшившись с 11,3% в 2015-м до 9,4% в 2016-м.

Все грузовики

В середине 2016 года (на 01.07.2016) на территории РФ числилось 3,69 млн средних и тяжёлых грузовиков (CV+HCV). Средний возраст таких транспортных средств достигает 19,3 лет, причём из этого количества 65% старше 15 лет! Проще говоря, грузовики очень старые, и среди них немало техники, выпущенной в советский период, т.е. до 1991 года. Доля иномарок в такой категории составляет менее одной трети (30%).

Более половины (55%) грузовиков с российской регистрацией принадлежат юридическим лицам, остальные – физическим лицам. Дизельные автомобили (64%) доминируют над газовыми и бензиновыми, а счёт гибридам и электрическим практически нулевой. Стандарту Euro 4 и выше соответствуют только 12% грузовиков.

| Марка грузового а/м | Продажи, ед. | Изменение | Доля рынка в декабре, % | |||

|---|---|---|---|---|---|---|

| 2016 г. | 2015 г. | Ед. | % | 2016 г. | 2015 г. | |

| КАМАЗ | 79 678 | 101 992 | –22 314 | –21,9 | 25,9 | 26,3 |

| ГАЗ | 34 552 | 48 783 | –14 231 | –29,2 | 11,0 | 11,6 |

| МАЗ | 25 786 | 32 639 | –6853 | –21,0 | 8,1 | 8,4 |

| ЗИЛ | 21 435 | 32 102 | –10 667 | –33,2 | 6,1 | 7,3 |

| Volvo Trucks | 16 245 | 18 209 | –1964 | –10,8 | 5,2 | 5,9 |

| MAN | 15 152 | 21 789 | –6637 | –30,5 | 4,8 | 4,3 |

| Scania | 13 225 | 15 345 | –2120 | –13,8 | 4,3 | 3,7 |

| «Урал» | 11 213 | 17 261 | –6048 | –35,0 | 4,0 | 4,5 |

| Mercedes-Benz | 10 662 | 12 023 | –1361 | –11,3 | 2,9 | 2,9 |

| Isuzu | 9806 | 10 812 | –1006 | –9,3 | 3,3 | 2,8 |

| Итого в топ-10 | 237 754 | 310 955 | –73 201 | –23,5 | 75,6 | 77,7 |

| Другие бренды | 74 517 | 87 341 | –12 824 | –14,7 | 24,4 | 22,3 |

| ВЕСЬ РЫНОК | 312 271 | 398 296 | –86 025 | –21,6 | 100,0 | 100,0 |

| Всего российских | 175 919 | 237 630 | –61 711 | –26,0 | 56,3 | 59,7 |

| Всего иномарок | 136 352 | 160 666 | –24 314 | –15,1 | 43,7 | 40,3 |

Вполне закономерно, что самый крупный парк грузовой автотехники базируется в столице (177 тыс. ед.), в Подмосковье учтено 144,8 тыс. ед., ещё 135 тыс. ед. насчитывается в Краснодарском крае. Более 100 тыс. грузовиков зарегистрировано в пяти других субъектах Российской Федерации: Ростовской и Иркутской областях, Республике Татарстан, Ханты-Мансийском автономном округе и Новосибирской области.

Марочная структура грузового парка тоже без сюрпризов. Обладателем золотой медали лидера был и остаётся КАМАЗ (842,8 тыс. ед.), «серебро» у машин ГАЗ (782,1 тыс. ед.), «бронза» у грузовиков ЗИЛ (562,3 тыс. ед.). Удельный вес первой тройки составляет 60% всего автопарка РФ! По иномаркам пальма первенства у Volvo Trucks – 84,3 тыс. ед.

С января по декабрь 2016 года сбыт грузовиков на вторичном рынке в России вылился в 312 271 ед., что на 86 025 ед. (–21,6%) ниже значений годичной давности. Для справки: рынок новых грузовиков в минувшем году вырос на 4%, но по сравнению с 2012-м растерял 59% прежних объёмов. Удивительно, что основную лепту в ухудшение статистики на этот раз внесли отечественные марки: их продано на 61 711 ед. (–26%) меньше, чем годом ранее. От былых объёмов иномарки не досчитались 24 314 ед. (–15,1%). Как и по LCV, минимум продаж CV+HCV отмечен январём (20 798 ед.), а максимум – мартом (33 623 ед.). Если проанализировать рыночный спрос на топовые версии грузовиков, то их пики и дно продаж будут абсолютно идентичны: март и январь.

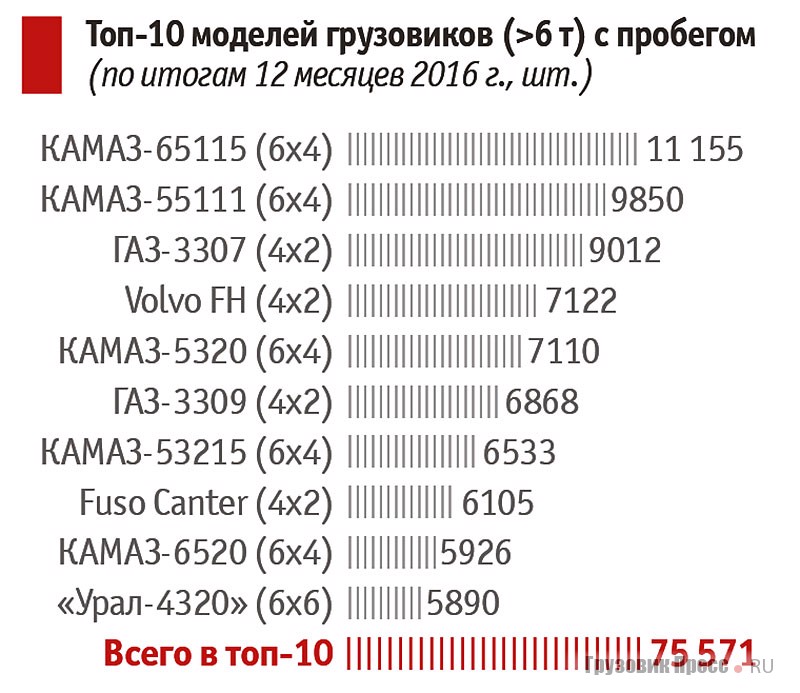

Недосягаемыми для конкурентов остаются КАМАЗы с пробегом: в топ-10 самых продаваемых моделей на них приходится пять строчек, включая первую и вторую. Из 75 571 ед. в первой десятке на камские большегрузы приходится 40 574 ед., или 53,4% сбыта. На третьей строчке оказался ГАЗ-3307 (9012 ед.), а лучший среди иномарок – Volvo Trucks c результатом 7110 ед. Примечательно, что эти значения показаны даже несмотря на падение объёмов продаж рыночных «хитов».

Автобусный парк

Пассажирский автотранспорт России тоже переживает не лучшие времена. По данным на 1 июля 2016 года всего в РФ эксплуатировалось 390,8 тыс. ед. автобусной техники. Их средний возраст, согласно базе данных ГИБДД, составлял 15,2 года. Более того, на пассажирские машины старше 15 лет приходилось 44% всех регистраций. Немногим более четверти (27%) этого парка приходится на долю иномарок, а явная доминанта за техникой, сделанной в России.

Нетрудно догадаться, что подавляющее большинство (72%) от всего количества автобусов находится в собственности юридических лиц. Дизельными двигателями оснащено 46% автобусного парка, и только 12% подвижного состава отвечают требованиям Euro 4 и выше (Euro 5, EEV, Euro 6). Крупнейший агломерат автобусов эксплуатируется в Москве (18,4 тыс. ед.). А вот на втором месте – нет, не Московская область, а Краснодарский край (15,4 тыс. ед.). Подмосковье здесь на третьем месте с парком в 14,1 тыс. ед. Более 10 тыс. автобусов работают в шести субъектах РФ: Республика Татарстан, Санкт-Петербург, Ростовская и Иркутская области, Красноярский край и Новосибирская область.

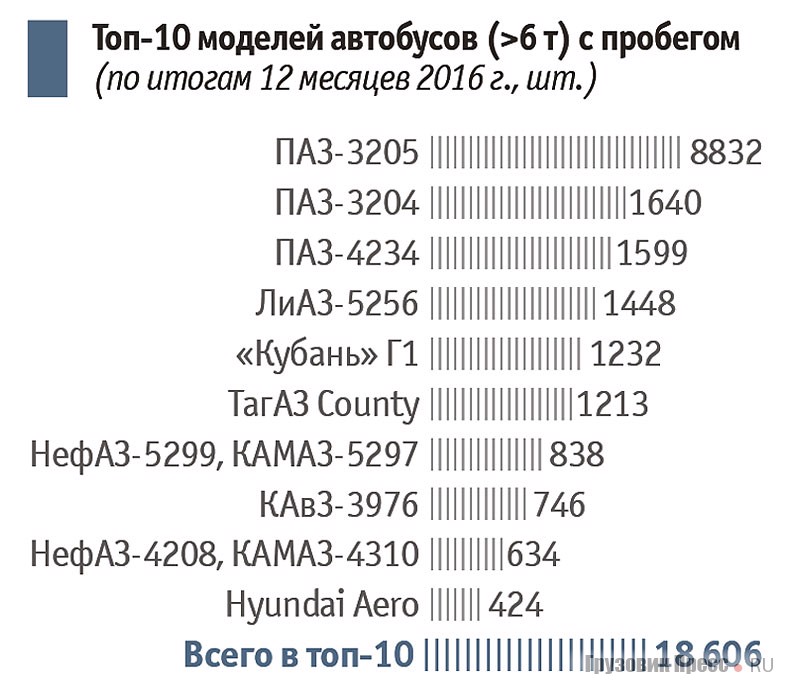

По марочной структуре – никаких сюрпризов: в лидерах ПАЗ (164,7 тыс. ед.), за ним КАвЗ (56,5 тыс. ед.), третьим идёт ЛиАЗ (32,8 тыс. ед.). Суммарная доля трёх производителей составляет почти две трети (65%) всего парка автобусов страны. Среди иномарок первенствует Hyundai (16,1 тыс. ед.). Сложившийся статус-кво отражается и в модельном предпочтении покупателей на вторичном рынке. Три первых строчки в рейтинге топ-10 за ПАЗами (12 071 ед., или 64,9%). Благодаря госзакупкам на четвёртом месте ЛиАЗ (1448 ед., или 7,8%). Лучший среди автобусов зарубежных брендов – County Таганрогского завода (1213 ед., или 6,5%), а стопроцентный «иностранец» Hyundai Aero занимает 10-ю строчку с результатом вторичных продаж в 424 ед., или 2,3% от всего объёма первой десятки.

| Марка автобуса | Продажи, ед. | Изменение | Доля рынка в декабре, % | |||

|---|---|---|---|---|---|---|

| 2016 г. | 2015 г. | Ед. | % | 2016 г. | 2015 г. | |

| ПАЗ | 12 887 | 17 000 | –4113 | –24,2 | 45,5 | 47,4 |

| ЛиАЗ | 1961 | 2726 | –765 | –28,1 | 5,0 | 6,2 |

| НефАЗ | 1803 | 2918 | –1115 | –38,2 | 6,6 | 5,7 |

| «Кубань» | 1304 | 2241 | –937 | –41,8 | 4,4 | 5,0 |

| КАвЗ | 1257 | 2422 | –1165 | –48,1 | 4,5 | 4,4 |

| ТагАЗ | 1213 | 1616 | –403 | –24,9 | 4,7 | 3,1 |

| Hyundai | 1058 | 1393 | –335 | –24,0 | 2,9 | 3,7 |

| «Богдан» | 818 | 921 | –103 | –11,2 | 2,3 | 2,5 |

| МАЗ | 745 | 897 | –152 | –16,9 | 3,9 | 1,8 |

| Mercedes-Benz | 646 | 1242 | –596 | –48,0 | 1,6 | 2,6 |

| Итого в топ-10 | 23 692 | 33 376 | –9684 | –29,0 | 82,4 | 82,4 |

| Другие бренды | 5637 | 7713 | –2076 | –26,9 | 17,6 | 17,6 |

| ВЕСЬ РЫНОК | 29 329 | 41 089 | –11 760 | –28,6 | 100,0 | 100,0 |

| Всего российских | 23 218 | 32 415 | –9197 | –28,4 | 79,2 | 78,9 |

| Всего иномарок | 6111 | 8674 | –2563 | –29,5 | 20,8 | 21,1 |

В общей сложности за 12 месяцев минувшего года в России продано 29 329 ед. автобусной техники из вторых рук. Это на 11 760 ед. (–28,6%) хуже результатов 2015 года. Для справки: по итогам 2016 года рынок новых автобусов вырос на 11%, но по сравнению с 2012 годом растерял 41%. Динамика падения иномарок и отечественных автобусов с пробегом была сопоставимой, а вот количество – нет. Иномарки растеряли к аналогичному периоду 2563 ед. (–29,5%), российские бренды – 9197 ед. (–28,4%). Пик продаж пришёлся на март (3697 ед.), а вот минимум датирован маем (1958 ед.).